流程绩效管理中应该衡量什么,是一个难题。

要想理解流程中应该衡量什么,最好先明确预期的结果。

可以从子流程的输入和输出,在整个流程的开始和结束处获取衡量流程维度所需的信息,以满足服务水平的要求。错误率和缺陷率等指标,就是基于质量的指标的例子。

衡量成本维度所需的信息,通常是基于执行流程本身所需的资源,机会成本也可以从输出信息中得到,能力信息来自流程的输出信息,基于时间的维度指标信息从整个流程中获取。

衡量流程有两种常见的方式。第一种是手工的:即通过手工收集数据,然后在纸上绘制或输入到电子表格或建模工具中。第二种是自动化的,使用诸如业务流程管理套件、企业软件建模工具、业务活动监控器或类似工具的支持工具。上述各种方法都有相应的软件工具。

BPM从业者使用的几种常见的方法,此处仅提及三种。价值流映射、作业成本法和统计过程控制,是衡量流程绩效的三种方法。本节的目的不是推荐其中的一种,只是指出存在一些可用于监视和控制过程的方法,每种方法都有自己的特征和目的。

1、价值流图

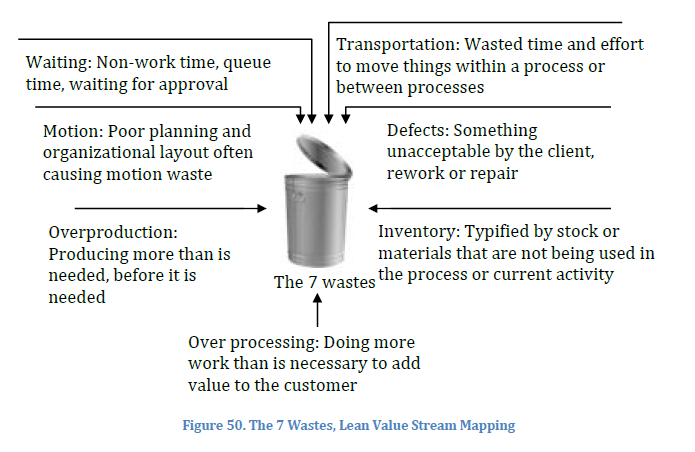

价值流映射是一种精益映射技术,用于可视化流程的价值流。通过将创造价值的流程相邻放置,并且一次处理一个单元,工作就可以从一个步骤顺畅地流向另一个步骤,最终流向客户。这条创造价值的流程链,就叫做价值流。价值流仅包含为客户创造价值的所有工作。从头到尾遵循产品的生产路径,并对物料和信息流中的每个过程进行可视化表示。其次,绘制一个未来状态的地图,展示价值应该如何流动。

下图显示了精益价值流映射中识别出的7种浪费。

流程绩效管理的一个重要方面,是“增值”的概念。这个概念源于戴明和朱兰。简而言之,一项活动在以下情况下是增值的:

它是生成客户所需的输出所必需的。

客户愿意为生成流程输出而付费。

必须保持组件资源或输出的质量和一致性。

可能影响流程的连续性。

在服务中,当它增强了客户体验,即使它不直接贡献于特定的服务时,也会产生额外的价值,例如,酒店前台提供的个人问候和关注,是一种增值,即使它与提供房间没有直接关系。因此核心是,这个活动做了一些被客户认为增加了价值的事情。

理解一个活动是否增加了价值,对于改进流程和决定是否保留或消除一个流程或子流程,是很重要的。

2、作业成本法

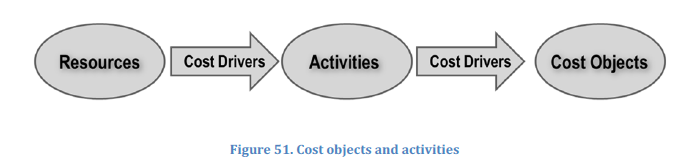

作业成本法是一种将成本分配给活动而不是产品或服务的方法。

作业成本法(ABC)的原理是,成本和费用之间没有会计上的区别:在组织中消耗的一切都被称为“成本对象”。成本对象与活动之间、活动与资源之间的关系,被定义为成本驱动因素。

ABC不会消除或改变成本;它提供了关于成本在流程中实际消耗的数据。活动消耗资源,这种消耗驱动成本发生以及影响效率。理解这种关系对于管理费用至关重要。ABC用于发现降低成本或提高效率的机会,重点关注间接费用。ABC追踪(而不是分配),每一笔费用到特定的成本对象。

ABC方法使间接费用和直接费用建立某种关联,提供了活动频率和成本信息,用于比较流程改进前后的活动。它揭示了如果一个项目不执行(不做任何事情的情况)会发生什么,以及哪些流程提供了价值(是吸引和保留客户所必需的,或者会带来运营节省)。

ABC通常在间接费用高、错误成本高、流程低效、竞争激烈的情况下使用。

3、SPC统计过程控制

统计过程控制运用统计学等数学理论,收集、分类、分析和解释数据事实。

所有的工作都发生在相互连接的流程系统中,所有的流程都存在差异,可能是由于流程的本质而产生的自然变异,也可能是由于某些业务或技术模式而产生的变异。统计过程控制(SPC)用于理解并减少或消除由于错误率和/或低效而导致的流程不稳定性。这种流程不稳定性的减少将改善流程。SPC关注驱动结果Y(输出)的原因X(输入),确定哪些流程驱动结果,然后将焦点放在那些关键流程上。

错误率高或输出不一致时,建议使用SPC。

原 文

原 文

评 论

评 论